반응형

학원업은 부가가치세법상 면세사업자로 일반사업자와 달리 부가세 신고납부의무가 없습니다.

다만 면세사업자인 학원업은 매년 2월 10일까지 사업자현황신고, 매달 10일까지 사업소득 등 원천징수이행상황신고, 매년 5월 31일까지 종합소득세 신고 납부를 해야 합니다. 오늘은 부가가세법상 면세사업자의무인 사업현황신고에 대해 알아보기로 하겠습니다.

학원업 면세사업자 사업자현황신고란 ?

아래 부가가치세가 면세되는 개인사업자는 직전년도 연간 수입금액 및 사업장현황을 사업장 관할세무서에 신고하여야 합니다.

- 병의원, 치과, 한의원 등 의료업자'

- 입시학원, 외국어학원 등 정부의 인허가를 받은 학원사업자

- 농축수산물 도소매업자

- 가수,모델, 배우 등 연예인

- 주택임대사업자, 국민주택규모 이하 신축판매업자, 대부업자

학원업 면세사업자 사업자현황 신고기한

직전연도 수입금액에 대한 사업자현황신고를 그 다음해 2월 10일까지 사업장 관할세무서에 신고하여야 합니다.

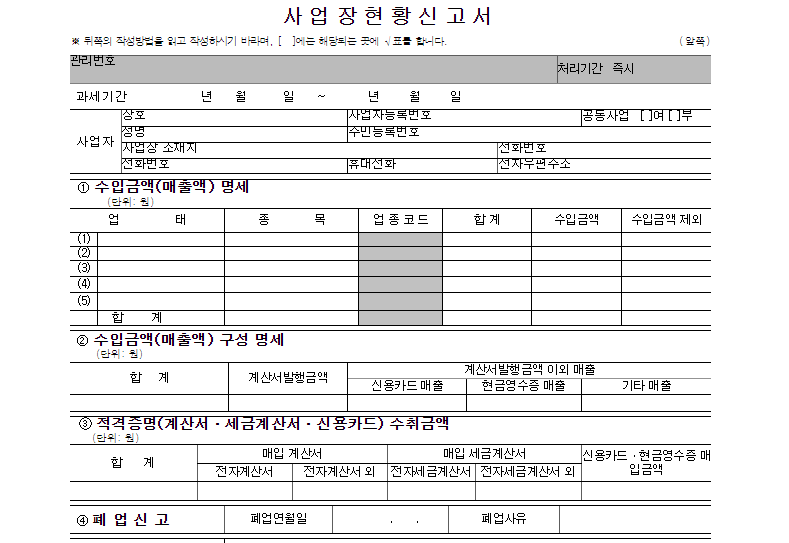

학원업 면세사업자 사업자현황신고에 필요한 서류

- 사업자현황신고서 : 매출액 명세 (신용카드매출, 현금영수증매출, 지로/현금이체 등 기타매출) 및 적격증빙수취금액 (매입계산서, 매입세금계산서, 신용카드/현금영수증 매입금액)을 기재하여야 합니다.

- 매출처별 계산서 합계표 : 면세사업자는 계산서 발행대상이므로 전자계산서와 종이계산서를 구분해서 수입금액을 기재 하여야 합니다.

- 매입처별 계산서 합계표 : 매입시 계산서를 수취한 경우 전자와 종이 매입분을 구분하여 기재하여야 합니다.

- 매입처별 세금계산서 합계표 : 매입시 세금계산서를 수취한 경우 전자와 종이 매입분을 구분하여 기재하여야 합니다.

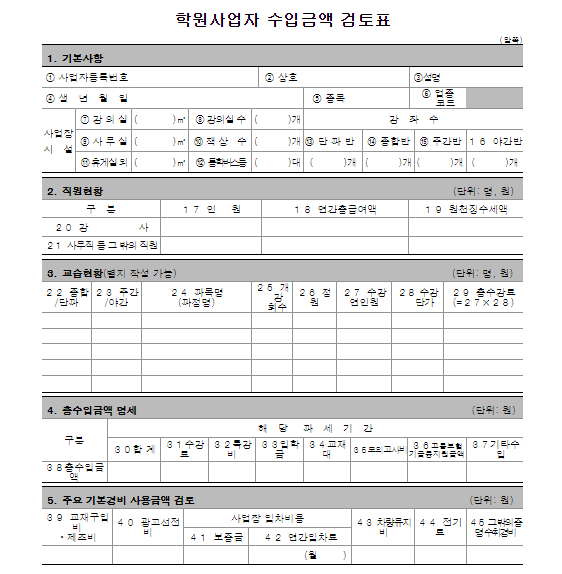

- 수입금액검토표 : 아래 내용을 기재하여야 합니다.

- 사업자와 사업장시설과 관련된 기본사항 (강의실 면적, 강좌수, 통학버스 등),

- 직원현황 및 총급여, 원천세입력

- 교습현황: 단과/종합, 주간/야간, 회수,정원,수강연인원, 수강단가,총수강료

- 총수입금액 명세: 수강료, 특강비, 입합금, 교재비, 모의고사비 등

- 주요경비사용금액 입력: 교재구입제작비, 광고비, 임차료(보증금, 연임차료),차량유지비, 전기료, 기타증빙수취

학원업 면세사업자 사업자현황신고 불성실 가산세

사업자현황신고를 하지 않거나 수입금액에 미달해서 신고시에는 가산세는 병의원 (의 0.5%가산세) 과 달리 가산세는 없습니다. 다만 추후 세무조사의 위험이 있기 때문에 사업주분들은 항상 주의를 요할 필요가 있습니다.

반응형

'세무 > 부가세' 카테고리의 다른 글

| 오피스텔 상가 분양시 간이과세자와 일반과세자 차이점과 장단점 (0) | 2023.11.21 |

|---|---|

| 해외구매대행 스마트 스토어 쿠팡 윙 1인 사업자 사전준비사항 및 부가세 신고납부 알아보기 (0) | 2023.11.20 |

| 병의원 면세사업자 사업자현황신고 대상, 기한, 제출서류 알아보기 (0) | 2023.11.19 |

| 공인중개사 부가세 신고 납부시 유의사항 알아보기 (0) | 2023.11.18 |

| 부가세법상 사업자별 부가세 신고 납부 및 주택임대사업자 부가세 신고 납부시 유의사항 알아보기 (0) | 2023.11.17 |